- 夏季賞与平均額は、令和4年度で25万~65円ほど(事業所規模5人以上)

- お金をどう得たかにより、お金に対する価値観が変動する(ハウスマネー効果)

- ボーナスであってもある程度は使い道や予算を決めておく事!

”ボーナスと言う名の鉄格子”。どうも、yamatoです。

今回の記事では、夏季賞与の個人的な使い道について紹介します。

昨今の物価高やベアを鑑みて、大企業の夏のボーナスは過去3番目に高い水準となるようです。

>>>引用:yahoo!ニュース「大手企業の夏のボーナス 過去最高水準に 平均額95万6027円」

私はボーナスが出る出ないに限らず、ボーナスをあてにしない生活を心掛けています。

それでも、貰えること自体は嬉しいのは事実です。

なるべくなら、自分もしくは周りにもこの喜びを分かち合いたい所存です。

では、最後までお読みください。

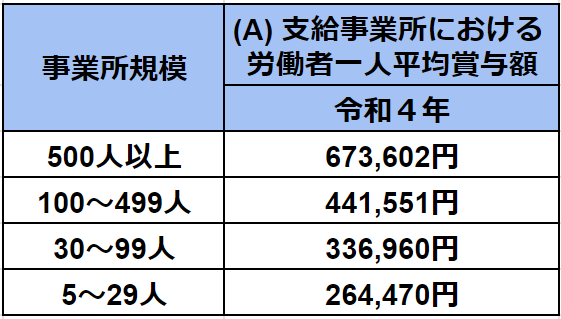

【令和4年度】夏季賞与の支給状況

皆さんは、ボーナスを貰っていますか?それはどのくらい貰っていますか?

政府が公開している令和4年度の夏季賞与は以下の通りになります。

>>>出典:厚生労働省「毎月勤労統計調査 令和4年9月分結果速報等」≪特別集計≫令和4年夏季賞与(一人平均)

多いか少ないかは個人の価値観によりますが、ある程度まとまった金額が手元に入ることとなります。

私が勤めている会社は基本給が少し低い代わりに、ボーナスは高めに設定されているので、令和4年では手取りで60万ぐらいは貰いました。ありがたや(*´▽`*)

ハウスマネー効果の罠

ハウスマネー効果とは、お金をどのように得たかにより、お金に対する価値観が大きく変わる現象を指します。

汗水働いて稼いだお金は後生大事に使い、宝くじやギャンブルなど予想外に得たお金は普段以上に無駄使いしがちという事です。

1円は1円です。1万円は1万円です。

お金そのものの価値は変わりませんが、使う人の心情によっては、投資にも浪費にもなる事を認識しましょう。

ボーナスの個人的な使い道

ここからは個人的なボーナスの使い道を紹介します。

幸か不幸か、私自身は引きこもり体質の物欲が枯れた30代独身男性です。

年齢や家族構成などによって、お金の使い道の重要性・緊急性は変わりますが、私はほとんどをETFに突っ込みます。

家族・知人との外食【1万~3万】 趣味や自己投資【~5万】 インデックス型ETFに投資【全額】 新NISAのために蓄財【全額】

家族・知人との外食【1万~3万】

あまり外食をしない私ですが、ボーナスが入った時ぐらいはちょっとだけ奮発して外に繰り出します。

日頃の恩や良好な関係を保つための出費は、多少なりとも必要だとは思っています。(ただ、自分が食べたいだけですが…)

外食ではなくとも、普段食べないようなものを買って食べるだけでも良いと思います。

趣味や自己投資【~5万】

ここで挙げる趣味や自己投資については、投資だろうが消費だろうがどんな使い方でも良いと思います。

趣味に散財(人によっては必要経費)、スキルアップのための自己投資、何でも構いません。

ガチャを回すでも欲しかったゲームを買うもよし、資格取得の書籍を買う、オンライン学習を受講する、高級マットレスで睡眠の質を上げるのもいいでしょう。

↓もうすぐ水着イベントが来るので、悩ましいところ…

ストレス発散には多少の金額は目を瞑ります。

だたし、ボーナスも無限ではないので、ある一定金額内に収めるようにしましょう。

インデックス型ETFに投資【全額】

今すぐに使う予定がないのであれば、銀行口座に眠らせるぐらいならインデックス型ETFの購入をおススメします。

インフレしていく前提であれば、お金の価値は相対的に下がっていきます。(物価が上がれば、より多くのお金が必要となるため)

銀行に預けていても雀の涙ほどしか増えません。

それならば、市場全体の値動き(インデックス)に連動するETFを買うのは合理的だと考えます。

月並みですが、”全世界株式”や”S&P500”に連動するETFを買えばよいと思います。

新NISAのために蓄財【全額】

新NISAが2024年1月1日から開始されるので、その初期投資としての蓄財も一案です。

新NISAを簡単に説明すると、年間360万円投資ができ、生涯1,800万円までなら非課税運用できる制度になります。

基本的に株式投資で得た利益には20%の税金がかかりますが、それが1,800万円までなら税金がかからなくなると言うわけです。

今後、制度が変更される可能性がありますが、利益が20%もアップすると考えると利用しない手はありません。

最後に

今回の記事では、夏季賞与の個人的な使い道について紹介しました。

ほぼ大半を株式に投資する何の面白味もない使い道ですが、無駄に散財するよりはマシだと考えています。

今の20代の若い頃に使うお金と未来の60代の定年後に使うお金では、価値が変わっていきます。

しっかりと今と未来を見据えて、自分にあったボーナスの使い道を見つけてください。

少しでも参考になれば幸いです。

では、また別の記事でお会いしましょう。

コメント