”魔法カード発動!!デビットカードっ”。どうもyamatoです。

世界的にはキャッシュレス決済が普及している状況ですが、日本では現金払いが多いようです。日本では20%、主要諸国では40~60%。

(参考:経済産業省「キャッシュレスの現状及び意義」)

私はと言うと、『デビットカード』で買い物をしています。

カード払いに慣れてしまうと、現金で支払うのが面倒くさいなってくるものです。

小銭をいちいち数えたり、お釣りをキリ良くするため計算したりなど。

今回の記事では、デビットカードのメリット・デメリットについて紹介していきたいと思います。

◆本記事は以下の方へ向けて◆

・まだ現金払いがメインの方へ

・カード払いの種類で困っている方へ

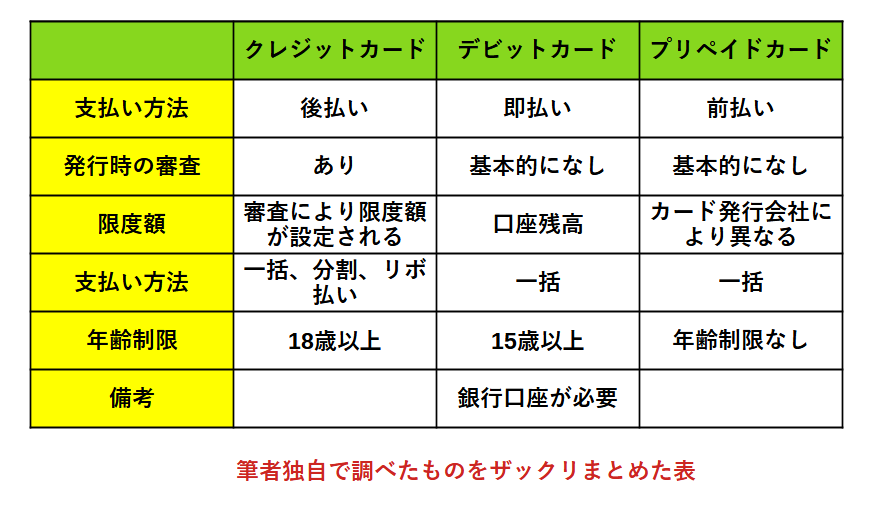

クレジット・デビット・プリペイドとは

まず、カードには大きく3種類あります。下表は簡単にまとめたものになります。

私がデビットカードを利用している理由は、「限度額」と「支払い方法」にあります。

詳しくは、次項の【デビットカードのメリット】で解説します。

デビットカードのメリット

ここから、デビットカードのメリットについて語っていきます。

少ない荷物で買い物ができる

大金を持ち歩かなくても、カード一枚で買い物することが出来ます。これは、ミニマリスト的に考えても非常に大きなポイントです。

お財布に紙幣や小銭がパンパンに入っている状態は、私としては耐えられません。

そのパンパンに太った財布から、スリムな財布にするため、カード払いにする選択はありだと思います。

家計管理がしやすい

カード利用履歴として、ネット上やアプリで確認することが出来ます。

また、家計簿アプリなどに連携していれば、勝手に集計して家計簿をつけることも出来ます。

関連記事:【収支のバランス】実家暮らしでも家計簿をつけるべき本当の理由

カード紛失や盗難のリスクが低い

通常、カードには不正利用に対しての補償が付いています。

現金では、盗まれたら返ってくる可能性は低いですが、カードは不正利用に対して補償があったり、利用停止することで被害を抑えることが出来ます。

しかしながら、補償上限金額や補償条件などがあるので、一度確認してみる事をおすすめします。

また、私が使用している「楽天銀行デビットカード」には、取引通知メール機能があります。デビットカードを利用した際にメールが通知されるもので、身に覚えの無い通知が来た場合は不正利用の早期発見が可能です。

現金感覚で買い物ができる

デビットカードでは、銀行口座がお財布ということになります。カードでありながら、現金のような感覚で利用することが出来ます。ここが一番重要ポイントです。

私は、あまり後払いであるクレジットカードが好きではありません。それは一種のローンであり、借金だと思うからです。

クレジットカードという手軽なサービスだからこそ、何気なく利用してしまい、知らず知らずの内に多額の借金を背負ってしまうリスクがあります。

自分を律することが出来る方は、クレジットカードで良いと思いますが、私はなるべくデビットカードを利用していきます。

ポイントが貯まる

発行会社により違いはありますが、数百円で1ポイント貰えます。

そのポイントで支払ったり、ギフトや景品などに交換できます。

要するに、ポイント分のお金が返ってくるとも言えます。

ただ、ポイント目当てで買い物をするのはおすすめしません。余計な浪費の元です。

デビットカードのデメリット

ここからは、デビットカードのデメリットについて語っていきます。

災害時に利用できない

デビットカードだけの話ではありませんが、キャッシュレス決済にはインフラが必要となります。

災害時にはインフラが停止することもあるので、必然的にデビットカードなどのキャッシュレスが利用できなくなります。

ただ、災害時は逃げるだけで精一杯で、あまり荷物を持っていけない可能性が高いです。そんな中、カードは持ち運びやすいな点が現金にはないメリットとなります。

口座残高を超えて利用できない

銀行口座と直結でつながっているので、口座残高以上の支払いはできません。給料日前など、残高不足で買い物ができなくなる可能性があります。

メリットである現金払いのように利用できる反面、こういった弊害もあります。

私は、半年分(6ヶ月)を生活防衛資金として口座に入れているので、足りなくなって困った経験はありません。口座残高はある程度余分に入れておきましょう。

利用できない店舗がある

大型スーパーやコンビニなどでは普及している反面、小型商店などでは使えない場面も多いかも知れません。

これは、店舗側に加盟店としての手数料が掛かることが原因となります。

あまり高い買い物をしない場合には、手数料負担分が増加して売り上げか落ちてしまうためです。

こればっかりは現金で支払いうか、カード払いができる店舗を利用するしかありません。

デビットカードの選び方

デビットカードを選ぶ際に、抑えておきたいポイントは以下になります。

- 年会費無料

- ポイント還元率

- 国際ブランド

- 発行会社の銀行サービス

日常的に利用する上で、最低限必要かなと思うポイントを挙げました。

年会費無料はもちろんのこと、ポイント還元率もバカにはできません。ムダな出費を抑えて、必要な支出に対してポイントを貰い節約しましょう。

日本で利用する上では、国際ブランドの【Visa】【Mastercard】【JCB】どれであろうと問題ないとは思います。

それと、銀行のサービスとしてATM利用時間や手数料を確認することは忘れずに。

ちなみに私は、【楽天モバイル】や【楽天証券】を利用しているので、デビットカードについては【楽天銀行デビットカード】を持っています。

「現金」+「キャッシュレス」の考え

ここまで紹介してきた、デビットカードの魅力。

メリットとデメリットを考えた際の選択肢として、【現金】と【キャッシュレス】の同時利用が一番よい組み合わせだと考えます。

どの支払い方法にもメリット・デメリットが存在するので、そのデメリット解消のために複数の支払い方法を持っておくことが重要です。

具体的に、私はお財布に【一万円札一枚】と【デビットカード一枚】を入れています。あと少しの硬貨も持っています。

基本はデビットカードで支払いをして、やむを得ない事情があった場合には現金で支払うようにしています。

過度な【現金嫌い】や【キャッシュレス嫌い】にならないようにしましょう。

最後に

この記事をまとめると、

■デビットカードのメリット

- 持ち物を少なくできる

- 家計管理がしやすい

- カード紛失や盗難などのリスクが低い

- 現金感覚で買い物ができる

- ポイントが貯まる

■デビットカードのデメリット

- 災害時に利用できなくなる

- 口座残高を超えて利用できない

- 使用できない店舗がある

■最終的に複数の支払い方法を持っておくのがベスト

【現金】+【キャッシュレス】

便利な世の中になりつつありますが、使われる側ではなく使う側でいる事を大切にしたいと思います。

より良いサービスは大いに享受して、快適な生活を送りましょう。

うまく妥協点を探し出して、自分に合った付き合い方が見つかれば幸いです。

読者の方へ質問

最後まで読んで頂きありがとうございます。

今回の質問は、

皆さんは、現金派ですか?キャッシュレス派ですか?

コメント